Ключ к спокойной жизни с картой прост: знать, какие документы требуются, понимать тариф и аккуратно пройти заявку, впрочем, подать её проще всего онлайн — оформление банковских карт у крупных игроков занимает минуты, а решение приходит быстрее курьера. Дальше остаётся выбрать параметры под свои траты и один раз проверить детали безопасности.

Какие документы нужны и кто может подать заявку

Обычно достаточно паспорта гражданина РФ и действующего номера телефона; иногда попросят ИНН или СНИЛС. Заявку подают совершеннолетние, а в отдельных банках карту оформляют с 14 лет при участии законного представителя.

Критично не количество бумаг, а корректность данных: адрес доставки, место работы (если спрашивают), согласие на обработку. Банки редко требуют справки о доходах для дебетовых карт: решение строится на идентификации личности и базовых проверках риска. Если заявитель иностранец, перечень документов будет шире: вид на жительство, регистрация, контактные данные — лучше уточнить на сайте банка. И да, аккуратные мелочи решают: активная сим-карта, доступ к сети, нормальный скан паспорта без бликов.

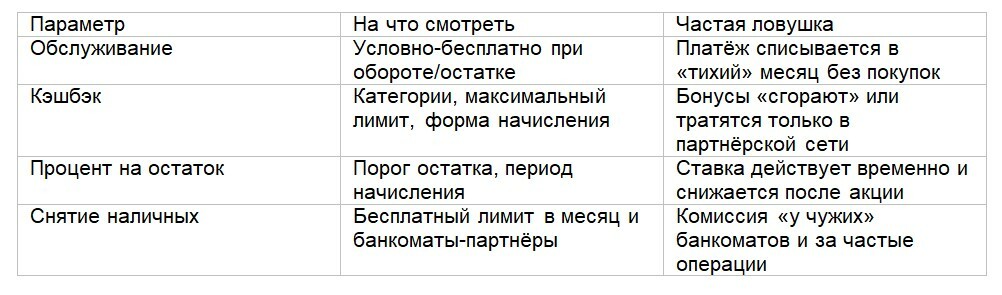

Как выбрать дебетовую карту: тариф, кэшбэк, лимиты

Сравнивайте стоимость обслуживания, кэшбэк, проценты на остаток и лимиты. Выбирайте карту под свои сценарии трат: покупки офлайн, подписки, путешествия или коммунальные платежи.

Простой ориентир из практики: если расходы непостоянны, берите карту без платы за выпуск и с нулевой или условно-бесплатной ежемесячной комиссией. Часто кэшбэк выглядит заманчиво, но «съедается» лимитами и категориями, где его нет. Процент на остаток хорош, когда есть подушка — иначе толку немного. Лимиты на снятие наличных, переводы и платежи важны не каждый день, но однажды спасают от сюрпризов, особенно в поездке.